こんにちは!学生ライターのせりです。

大学生の2人に1人が借りているという奨学金。2022年に労働者福祉中央協議会が実施した奨学金や教育費負担に関するアンケートによると、平均受給額は310万円とのことです。

「みんな借りているのなら大丈夫でしょ」

「平均よりは少なくて安心した」

こんな風に考えている人、ちょっと待ってください。意識していないかもしれませんが、奨学金は借金です。

- 本人の返済能力に関わらず、希望額を借入可能

- カードローンなどと比べると金利がかなり低い

- 大学卒業後も7ヶ月の返済猶予期間がある

上記のようなメリットがあるため、進学のためにお金を借りるとなると奨学金を進められることが多いのです。もちろん、奨学金を借りることを否定しているわけではありません。実際、私自身も100万円ほどの奨学金(有利子)を借りて、大学に通っています。

ただ、奨学金を受給しているのなら、卒業するときに相応の借金を背負う覚悟をしておかなければなりません。

当記事では、奨学金を受給している大学生に向けて、奨学金の返済の現実や返済額を減らすためにできる工夫を紹介します。当記事を通して、奨学金の返済について少しでもイメージを抱いてもらえれば幸いです。

なお、こちらの記事でも、奨学金について語っています。あわせて読んでみてください。

奨学金が私の人生を変えた。若者が奨学金の返済地獄に悩む日本社会

奨学金が私の人生を変えた。若者が奨学金の返済地獄に悩む日本社会

奨学金の返済の現実

大学4年生の後期になると、奨学金を借りている人は「貸与奨学金返還確認票」を受け取り、返還口座の登録を行います(※日本学生支援機構の奨学金を利用している場合)。その時点になって、返済のことを意識し始める人は増えてくるでしょう。

ですから、ここでは一足早く、奨学金の返済についてシミュレーションしてみました。

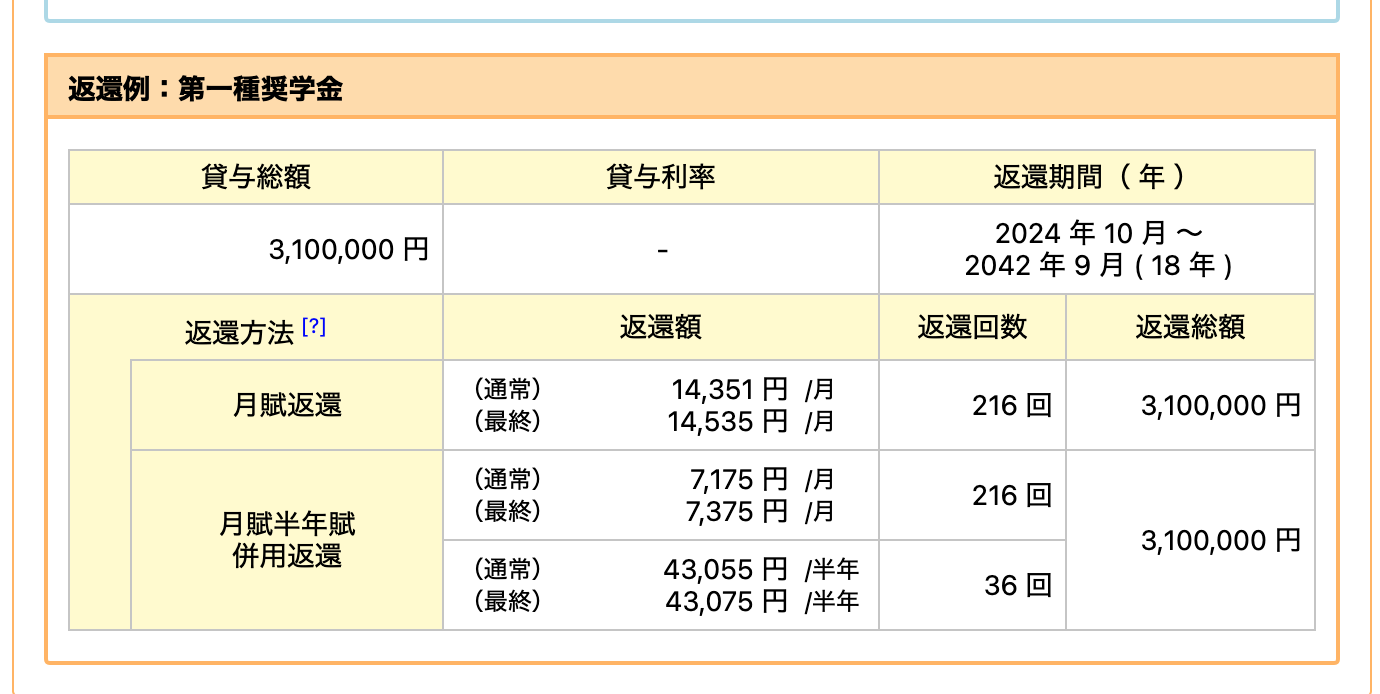

奨学金の返済は、基本的に卒業して7ヶ月経ってから始まります。2024年3月に卒業なら、2024年10月から返済が始まるということですね。

学生時代に310万円借りていたとしたら、18年かけて毎月1万5,000円ずつ返済しなければなりません。

ちなみに新卒の初任給は約22万円。社会保険料などの税金が引かれると手元に残るのは19万円ほど。そこからさらに奨学金の返済で約1.5万円引かれるとなると、1ヶ月約17万円で生活することになります。

もちろん、働き続ければ収入はアップしますし、ボーナスが入れば財布は潤うでしょう。ただ、返済を終えるまでの18年間、病気や怪我などの事情で仕事ができなくなる可能性は0ではありません。また、結婚する際に奨学金の返済額がトラブルの原因になることもあるようです。

「でも、長く続いている制度だから、みんな返せているんじゃないの?」

日本学生支援機構の「令和元年度奨学金の返還者に関する属性調査結果」を見ると、全体の約3割が返済を延滞した経験があると答えています。そして返還開始から6か月経過後に、延滞が3か月以上続くと以下の事態が発生します。

- 延滞金の発生

- 個人信用情報機関への登録(ブラックリスト入り)

- 訴訟・差し押さえ

高校の先生や親が勧めるから安全な制度ではないのです。あくまでも返済するのは将来の自分。ですから、どんなに少ない額でも受給しているのなら、「どれくらいの奨学金を毎月いくらずつ払うのか」シミュレーションしておきましょう。

余談ですが、私の知り合いに、高校・大学進学のためにトータルで1,000万円借りていた人がいます。

20代の間に完済し、現在は起業されていますが、「月に15万円くらい返済しなきゃいけなかったから、ラウンジ嬢やせどりなど様々な仕事を掛け持ちしていた。30代から好きなことを仕事にするというモチベーションがあったから頑張ったけれど、本当に大変だった」とお話ししていました。

奨学金の返済額を減らすためにできること

私の奨学金の借入額は100万円ほどですが、4年分の私立大学の学費と大学4年から始めた半年間の一人暮らしの費用(引っ越し費用+生活費)は自分で支払っています。

学費に関しては、授業料減免制度の対象だったので毎年40万円ほどで済んでいましたが、それでも300万円ほどは自分で賄う必要があったのです。そのため、大学入学前から、借入額を減らすために利用できる制度を必死に調べていました。

そんな私が、奨学金の返済額を減らすためにできる3つの工夫を紹介します。

- 給付型奨学金を利用する

- 専門性の高いバイトをする

- 自治体や企業の奨学金返還支援制度を利用する

1と2は私が実践していたこと、3については複数人の友人が利用していたものになります。

ぜひ参考にしてみてください。

1. 給付型奨学金を利用する

大学の成績や世帯年収によりますが、大学・企業・自治体などが提供する給付型奨学金を利用することで借入額を抑え、返済額の減額が可能です。

給付型奨学金を提供している財団の例として、以下が挙げられます。

一応、日本学生支援機構も給付型奨学金を提供していますが、世帯年収の基準が厳しいため、利用できない人もいるかもしれません。

また、大学に相談することで、独自の奨学金を紹介してもらえるケースがあります。私の場合は、志望理由書の提出や面接の必要はありましたが、学費相当額の給付型奨学金を受給できました。かなり狭き門ですが、真面目に勉強に取り組んでいるのなら、ぜひ積極的にチャレンジしてみて欲しいです。

2. 専門性の高いバイトをする

学費や生活費のために働くのなら、専門性の高いバイトにチャレンジするのがおすすめです。

学費代を稼ぐために高時給のバイトを選ぶのは定番ですが、正直、体力勝負のものや拘束時間の長いものはあまりおすすめしません。勉強や課外活動など、大学生らしく過ごせる時間が減ってしまうからです。また、高時給なイメージの強い塾講師も、個人的には、まとまった額を稼ぐには非効率的だなと感じていました。

そんな私がバイトを選ぶ際に重視していたのは、専門性があるものかどうか。私は情報学専攻だったので、トラベルサイトのエンジニアチームで2年ほどバイトしていました。また、幼少期のスポーツ経験を活かして、子ども向けのスポーツ教室でインストラクターのバイトをしていたこともあります。

自分の専攻や過去の経験を活かしたバイトを選べば、時給2,000円近く稼ぐことも不可能ではありません。地方在住の場合は、リモートでできるバイトを選ぶのもおすすめです。

ただ、扶養に入っている限りは103万円以内で収まるように気をつけてください。勤労学生控除を使えば130万円まで所得税が非課税ですが、住民税が発生するので注意しましょう。

勤労学生控除については、国税局の公式HPをご覧ください。

3. 自治体や企業の奨学金返還支援制度を利用する

奨学金の返還を支援する自治体や企業は増えつつあります。

例えば、東京都足立区では、大学卒業後、区に2年以上住民税を納付することで、借入総額の半額・上限100万円までを負担する返済支援助成を実施。私の友人は、現在こちらの支援を受けながら奨学金を返済しているとのことです。

また、日本学生支援機構の公式HPには、奨学金の代理返還を行う企業のリストが掲載されています。こちらに掲載されている企業に就職した場合、その企業が学生自身の奨学金の一部もしくは全額を代理返済してくれるようです。

現時点で奨学金の減額が厳しいという人は、このような返還支援制度の利用も検討してみてください。

最後に

自分の将来のために大学進学を決意し、その手段として奨学金を借りることは悪いことではありません。しかし、社会に出る前に借金を背負うリスクはしっかり理解しておくべきです。

就職後の自分が、どれくらいの負担を抱えることになるのか。

将来の選択肢を狭めないためにも、ぜひ在学中から奨学金との付き合い方を考えてみてください。